跟着一系列重磅利好音尘的连接暴露,中国钞票阛阓正迎来一场前所未有的投资高潮。

近期,好意思联储的降息举措促使外洋资金回流港股阛阓,与此同期,国内货币政策的超预期调整,为A股和港股阛阓注入了新的活力,激发了一波权贵的高涨行情。这种趋势标明,中国钞票正成为巨匠投资者的新宠。

举例,好意思国13F文献夸耀,贬抑本年上半年末,华尔街有名“大空头”迈克尔·贝瑞的投资公司Scion,就有近一半的钞票组合齐押注在中国钞票上,这无疑为阛阓增添了一份信心。

从数据来看,富途牛牛夸耀,A股多个指数的涨幅刷新了历史记载,在10月,沪深北三市总共成交额更是历史初度破裂3万亿元。港股阛阓也出头出头,恒生指数及恒生科技指数均在10月创下2022年2月以来新高。

从投资的视角来看,中信证券的研报指出,港股面前的估值水平仍处在具备较高性价比的位置。其中,笔者以为,在繁密板块中,遥远被低估且的医疗器械板块,无疑是此轮行情中值得柔和的蹙迫地方之一。

以心玮医疗为例,动作国内率先的高端蜕变医疗器械企业,富途牛牛数据夸耀,心玮医疗在9月27日到10月7日短短六个来回日内,涨幅一度突出80%,也迎来了我方的狂飙时代。同期在近期的阛阓调整期间,公司也展现出精好意思的沉稳性,在港股同类企业当中施展尤为出色。

那么,为什么汲取蜕变医疗器械板块?又为什么是心玮医疗?接下来笔者将进一步探讨。

1、蜕变医疗器械板块估值回转,复旧逻辑安在?

先说论断,国表里宏不雅经济环境好转、蜕变医疗器械政策积极支捏,板块估值筑底以及忖度公司基本面沉稳等成分重迭,是撬动板块估值回转的最大协力。

开始,在宏不雅经济层面,除了好意思联储降息为阛阓提供荒芜的流动性以外,近期金融三部委举行新闻发布会,荒废的定向指向股票阛阓,发布降息、降准、始创股票回购及增捏再贷款等股票阛阓货币政策器具,以及刺激成本阛阓的各项本色性利好政策。

紧接着,政事局召开会议,不仅开释出中国宏不雅经济政策转向的信号,也传递出奋勉完玉成年经济社会发展方针任务的信心。此外,国度发展改进委主任郑栅洁也在近日国新办新闻发布会上默示,奋勉提振成本阛阓。

其次,在政策层面,我国对于蜕变医疗器械行业的支捏一直齐具备承接性和细则性。单以本年为例,从年头政府责任敷陈提议要加速蜕变医疗器械产业发展,建议鼓舞植入性医疗器械蜕变和模范束缚等,再到6月《深入医药卫生体制改进2024年要点责任任务》的发布强调要加速蜕变医疗器械审评审批等,一系列政策为行业的健康发展提供了坚实的基础。

各省各地也纷纷出台文献反馈政策导向,如广东印发《对于进一步推动广东生物医药产业高质料发展的行为决议》,其中提到全面提速医疗器械家具审评审批,支捏医疗器械国产替代等蜕变业态的研发注册。

终末,阛阓层面的变化也扼制暴虐。

不错看到,在频年来的捏续颤动下,港股医药举座连带蜕变医疗器械板块的估值早已处于筑底阶段。据wind数据夸耀,现在恒生医疗保健板块的PE/PB bands彰着处于历史低位区间。该板块被低估早已成为阛阓共鸣,相较于A股价钱更具招引力,领有较强的投资性价比。

将眼神放长,收成于国内阛阓强盛需求、医疗器械家具出口范围归来常态、出口家具结构优化、国际竞争力迟缓增强,我国医疗器械行业处于高质料发展阶段,阛阓范围预测将捏续增长。

凭证《中国医疗器械行业发展敷陈(2024)》,我国医疗器械行业在2023年展现出了高大的韧性与活力,产业范围稳居巨匠第二,营业收入预测达到1.31万亿元。值得一提的是,2023年国度药监局批准的蜕变医疗器械数目再蜕变高,同比增长10.90%,捏续取得破裂。

由此,跟着种种蜕变医疗器械的迟缓获批上市,业内忖度企业在收入完了稳步增长的同期,运营遵循上也取得权贵进步,变成了精好意思沉稳的基本面,内素性增长能源有望连接增强。

专科机构雷同积极看好蜕变医疗器械板块的后续走势。

举例,浙商证券指出,集采扩面常态化下,蜕变仍是干线。器械规模的蜕变驱动效应彰着,蜕变器械在研发和买卖化快速鼓舞,支付端有望对蜕变器械有政策改善预期,蜕变家具的放量节律与放量预期或将成为股价蹙迫驱动。此外,2024Q3跟着招投标迟缓规复以及旧年同期低基数,医疗开辟有望迎来规复性高增长。空洞来看,我国开辟捏续高端化带来的高端家具国产加速、外洋拓展捏续等逻辑未改,住院迟缓规复以及外洋拓展加速有望变成股价拉动。

2、三大维度锁定板块中的低估值契机

辩论到蜕变医疗器械规模的高期间壁垒、功绩捏续改善、阛阓出海趋势等近况,笔者以为,心玮医疗的上风及增长后劲主要从三大维度体现:

其一,蜕变的广度和深度。

跟着频年国产医疗器械加速蜕变破裂,连接完了高端、始创破裂,唯有真蜕变家具才不错赋能企业的遥远增长能源。

对此,心玮医疗动作国内在神经介入医疗器械规模的头部企业,其发展中枢策略也已从同质化的通路家具向诊疗性家具转型,各异化的布局为公司后续增长提供了强有劲的复旧。

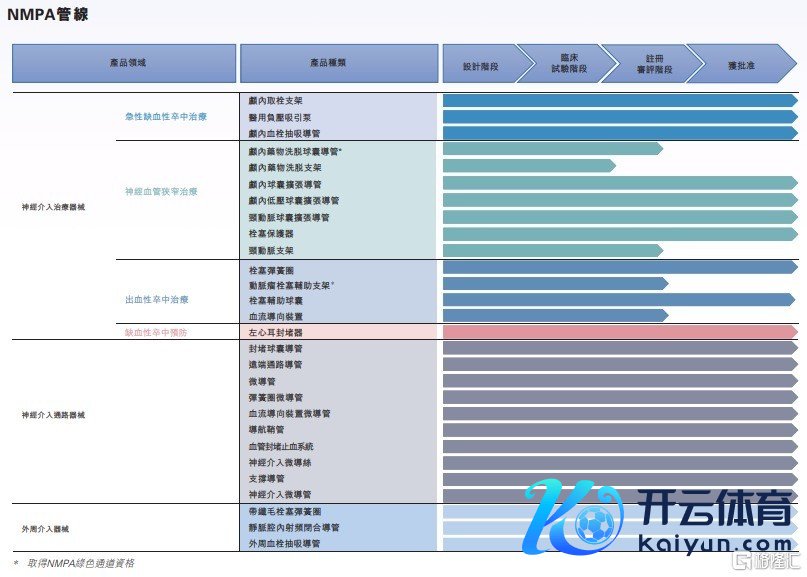

贬抑现在,公司共有29款器械家具获NMPA批准上市,平庸涵盖急性缺血性脑卒中及神经血管狭小诊疗、出血性脑卒中诊疗、缺血性脑卒中提防、介入通路以及外周介入器械。

与此同期,心玮医疗捏续开发更多重磅家具,其预测,未来18个月将有至少五款重磅神经介入诊疗类器械上市,包括用于狭小诊疗的颅内药物洗脱球囊导管(NMPA蜕变器械禀赋)、自膨式药物支架以及颈动脉支架,用于出血性卒中诊疗的动脉瘤栓塞接济支架(NMPA蜕变器械禀赋)以及血流导向安设。

同期,公司也在针对不同亚型脑梗死的急诊手术需求,进步要津取栓家具(抽吸导管及取栓支架)及一站式医疗器械惩办决议的竞争力,以餍足老龄化布景下,中国阛阓日益增长的脑卒中诊疗需求。

值得一提的是,本年8月,由心玮医疗参与的巨匠首例介入式脑机接口授感器血管内取出检修在北京获取到手。

此次检修的到手精好意思的考据了无线传输开辟与介入式脑机接口系统的安全性和生物兼容性,何况介入式脑机接口授感器不错在不损害脑组织和血管的情况下被安全取出,有望在日后为脑卒中、脑损害、截瘫等通顺功能窒碍患者带来福音。

其二,功绩增长的沉稳性。

财务方针是企业运营景况的告成体现。现在心玮医疗仍是渡过了前期的千里淀阶段,迎来要津调整点。

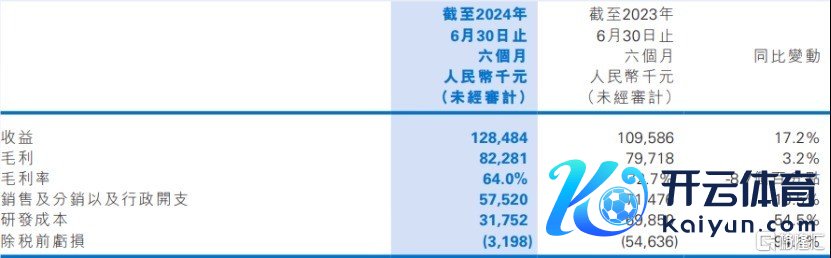

一方面,公司的收入增长谨慎,盈亏均衡点近在目下。上半年公司营收达到1.28亿元,同比增长17.24%;除税前亏欠大幅减少至320万元,同比降幅高达94.1%。

另一方面,公司在成本贬抑和遵循进步方面也取得了权贵见效,财务结构得到进一步优化。在上半年,公司的销售和束缚用度率同比下落了20.4个百分点,降至44.8%。此外,公司的商量性现款流也到手完了转正,达到879.9万元。

不错预期,跟着公司家具的国表里买卖化程度的捏续鼓舞,心玮医疗未来三年的收入结构逐步转向诊疗性家具为主,营收和利润将有望得到进一步增长。

其三,巨匠阛阓推广的力度。

出海是蜕变医疗器械企业成长壮大的必经之路。

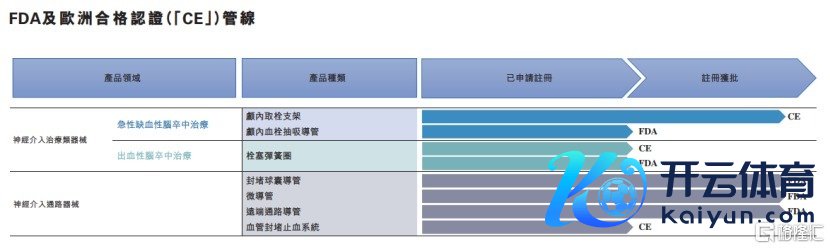

心玮医疗积极拓展巨匠疆域,现在取栓支架、封堵球囊导管、远端通路导管以及微导管已取得CE或FDA认证,并在泰国等国度或地区完成注册并驱动买卖化。

与此同期,公司也在积极鼓舞其他家具在10多个国际阛阓和地区的注册责任,这不仅扩大了公司的巨匠销售网罗,也为完了外洋销售的遥远处针奠定了坚实的基础。最近,公司的颅内取栓支架、封堵球囊导管、栓塞弹簧圈系统、远端通路导管及封堵止血系统等5款家具在厄瓜多尔到手获批上市,这是公司外洋推广策略的又一效果。

据悉,心玮医疗正盘算络续加强代理商网罗的诞生,并喜爱在方针阛阓确当地注册责任,以确保家具的合规性和阛阓准入,预测在来岁将在10个以上的国度和地区完了遥远销售。跟着国际阛阓的连接开拓,公司的增长速率有望进一步加速。

3、结语

总体而言,心玮医疗的价值增长之路正在逐步暴露。

跟着港股阛阓步入新的增长周期,阛阓对于通盘这个词生物医药以及医疗器械等细分板块的期待也在连接升温。在这么的大环境下,咱们有事理笃信心玮医疗凭借其在行业内的率先地位和强盛的发展势头,有望络续乘势而上,带给阛阓更多的期待。