任泽平

●经济学家、泽平宏不雅创举东谈主。

建立苍劲的金融机构

需要中小银行妥当发展>>>

金融强国与苍劲的金融机构紧密关联、相互成就。2023年中央金融职责会议初次建议“要加速建立金融强国”,苍劲的金融机构是建立金融强国的中枢金融因素之一。咱们参议发现,每一个大国崛起的背后都有苍劲的金融机构的撑捏。

300年前,英国主导全球殖民贸易,罗斯柴尔德家眷等独揽贸易汇兑和政府融资大权,匡助英国成就日不落帝国。19世纪以来,好意思国缓缓取代英国霸主地位,以高盛、摩根为代表的投行,以贝莱德、伯克希尔为代表的投资机构,撬动多半本钱,登上世界顶级金融机构的宝座。再看面前中国,银行业资产畛域居全球第一,并包揽了全球市值最大的四家银行,对促进储蓄转变为投资、撬动基础法子建立、推动经济高速发展起到进军作用。但必须清亮地意识到,咱们的金融机构大而不彊,对全球金融商场的影响力与世界顶级金融机构比拟仍有差距。

建立苍劲的金融机构不仅与国有大型银行密不行分,更需要浩荡中小银行妥当发展。国度金融监管总局关联隆重东谈主披露,遗弃2023年末,天下共有中小银行3912家,包括城商行、农商行、农信社和村镇银行等,数目占一齐银行总额的97.7%,总资产约占一齐银行业的28%,是金融体系的进军构成部分。在建立苍劲的金融机构过程中,中小银行的作用壅塞惨酷。一方面,中小银行深谙中小微企业需求,是普惠金融的进军载体,在作事中小微、民营企业等方面推崇“毛细血管”作用;另一方面,中小银行具有显豁的区域特征,承担着真贵区域经济发展、真贵地点金融褂讪的进军职责。若是中小银行发展不好,例必影响金融服求实体经济、真贵金融步骤褂讪的效力。

面前中小银行

发展时事与挑战>>>

中小银行照旧走过近三十年的发展历程,泄漏出一批质地优异、贪图向好的优质中小银行,但也出现过风险事件,从中表现出中小银行的贪图风险,当年面对六大挑战。

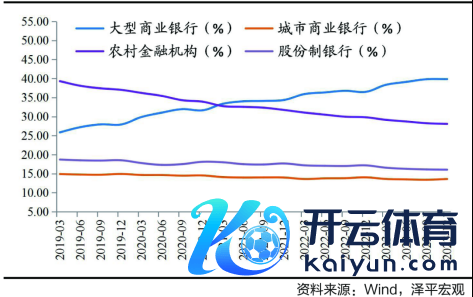

一是畛域分化,大行业务下千里,中小银行发展空间受限。永远以来,大型银行定位于作事大型企业,而中小银行则定位于作事小微和普惠贷款商场。可是,连年来这一阵势发生了调度。一方面,政策荧惑大行向普惠小微群体符合歪斜资源;另一方面,数字化技能的普及大大缩小了大行作事普惠小微客户的成本和门槛。凭借畛域上风和本钱成本上风,大行积极开发普惠小微企业贷款业务,2019年至2023年,年均增速保捏在35%以上,商场份额从25.9%提高至39.8%,而城商行从14.9%小幅下落至13.6%,农村金融机构从39.3%大幅下落至28.1%,大行的业务下千里,在一定进程上挤占了中小银行的贪图空间。

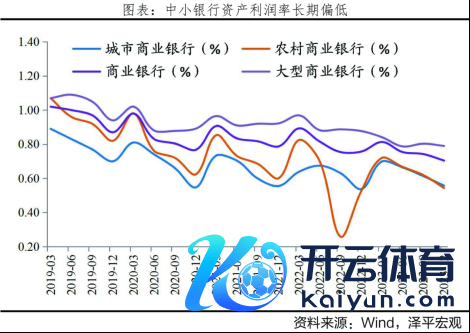

二是中小银行盈利才智分化,遍及面对三重压力。中小银行遍及体量小,连年来受疫情冲击、需求不及、预期偏弱等影响,盈利压力有所加大。遗弃2023年,银行平均ROA(资产利润率)为0.70%,国有行、城商行和农商行辩认为0.79%、0.56%和0.54%,较2019年辩认下行21bp、18bp和30bp,中小银行盈利才智遍及恶化。主要原因是:一方面,资产端融资需求偏弱,且受政策交流贷款利率下行影响,银行加大让利实体,制约其利息收入增长;另一方面,中小银行揽储成本较高,受进款如期化趋势影响,欠债端成本呈现刚性,难以随贷款利率同步下行。此外,非利息收入占比较小,业务较为单一,难以溜达传统息差业务减轻带来的影响,负担中小银行盈利水平。

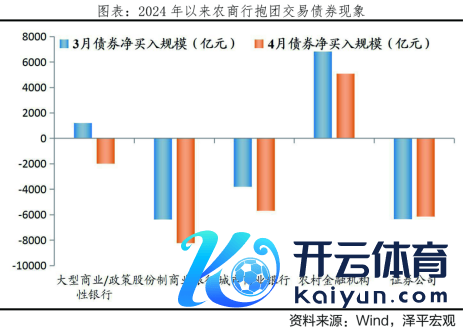

三是抱团永远国债,需要警惕风险错配和集结交游风险。中小银行获取优质信贷资产的才智不如大行,为障翳进款付息成本,在本岁首债市走牛的行情下,部分中小银行遴选加大杠杆与拉遥远期的策略,抱团投资中永远国债。在2024年3月份和4月份,农村金融机构大畛域净买入债券辩认为6834亿元和5089亿元,以7—10年期国债为主。集结交游国债不错缓解资金配置的一时之急,但需警惕国债价钱回调带来的商场风险。需要中小银行提高投资管理水慈祥信贷投放才智。

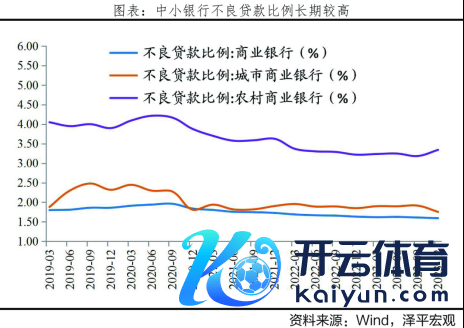

四是受地点经济影响大,中小银行资产质地承压。中小银行多为腹地化、区域化贪图,自己发展与资产质地受地点经济影响大,信贷投向集结度较高,风险溜达效应不及,加之自己风险顽抗才智较弱,不良资产压力加多。2023年末,城商行、农商行不良贷款率辩认为1.75%和3.34%,高于1.59%的行业平均水平,2021年至2023年不良贷款率辩认变动-6bp和-54bp。在房地产下行周期、地点隐性债务压力仍然较大的布景下,中小银行资产质地依然承压。

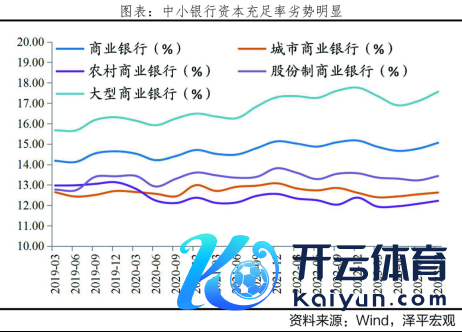

五是本钱鼓胀率处于低位,顽抗风险的才智较弱。本钱鼓胀率是银行顽抗风险的临了防地。遗弃2023年末,农商行、城商行本钱鼓胀率辩认为12.22%和12.63%,低于15.06%的行业平均水平。本钱不及代表中小银行粗略承担升天的自有资金不及,风险抵补才智较弱,补充本钱的形状欠缺。内在本钱补充方面,盈利才智较弱,难以达成捏续的内源性本钱补充;外皮补充方面,多量中小银行为非上市银行,本钱补充渠谈受限,无法运用定增、配股、优先股、可转债等本钱补充器具,仅能通过刊行二级本钱债、永续债等形状补充本钱,而本钱商场疲软、银行市净率遍及较低,导致投资者认购意愿不及。

六是公司解决问题值得怜爱。2019年,包商银行大股东未来集团因违法占用资金导致本钱鼓胀率严重不及被给与;2022年,河南新钞票集团吕奕通过控股的多家村镇银行吸纳大家资金实施诈欺,为中小银行公司解决敲响警钟。中小银行公司解决风光复杂,现存的“三会一层”解决体系限定才智有限,或是面对股权过于溜达、各股东难以形成有用制衡;或是过度集结,不良股东通过一致行动、隐形代捏等形状限定一家银行,坏心“掏空”机构将其算作自己“支款机”;也有不少股东枯竭永远投资的意愿和才智。央行公布的2022年四季度金融机构评级终端中,高风险银行共346家,其中95.4%都是中小银行,其中包括城商行16家、农合机构202家和村镇银行112家。

减量增质布景下

中小银行怎样作念优作念强?>>>

跟着经济进入高质地发展阶段,金融监管趋严,中小银行缓缓从畛域彭胀追忆到提质增效、妥当发展阶段,预测当年中小银行告捷解围有四正路线:

一是找准定位,打造各异化、特质化竞争上风。中小银行体量虽小,但船小好掉头,机制体制纯真,不错对商场化变化作出赶快反馈,在个性化、精确化金融作事方面具备一定上风,应当紧紧守住作事下层、作事小微企业、作事“三农”这一基本盘。中小银行不错通过细分畛域上风以及轮廓化发展计策,建立起有地点特质的贪图计策,业务布局上“有所为,有所不为”,将自己贪图上风与地点特质聚合起来,打造“拳头居品”“拳头作事”,相同不错取得较快发展。举例,台州中小银行专注小微企业贷款和农业商场,深耕小微金融畛域,改换出允洽自己发展的微贷技巧,形成“台州模式”并告捷实施。最具代表性的有台州银行收受“十六字”信贷探听法子和“三看三不看”风险评估技巧,浙江泰隆生意银行的“三三制”作事模式以及“三品三表”征信技巧等,有用提高批量获客、交叉营销实效的同期,也通过多模式限定风险,使得里面管理体制高度匹配小微发展模式。

二是减量提质,加速兼并重组,化解风险,进步行业集结度。多量中小银行贪图水平杂沓不都,部分中小银行作事才智差、贪图风险高,部分地区还存在中小银行数目过多,同质化竞争,需要金融供给侧结构性改革破局。2023年中央经济职责会议提到“中小金融机构化险”,近期金融监管总局农村中小银行监管司党支部发文《统筹鼓动改革化险 推动农村中小银行高质地发展》,明确建议“减少农村中小银行机构数目和层级”,中小银行加速兼并重组是势在必行。2023年中小银行总额3920家,较2020年减少了116家。2024年以来,照旧有14家袖珍金融机构肃除,逾越120家中小银行发生股权变更。四川银行便所以攀枝花市生意银行和凉山生意银行为底筹组,为中小银行的风险化解提供了改换旅途和参考意旨,在2020年一度掀翻中小银行并购重组潮。通过统一、并购等形状,加强集结长入管理,因地制宜优化机构布局,重塑贪图机制,促进风险捏续管制。

三是收拢数字化转型和东谈主工智能的东风,提高贪图效力。党的二十大报告指出“加速发展数字经济”,2023年跟着Open AI的横空出世,更是把东谈主工智能生意化应用推向飞扬。金融行业与数字化聚合具有自然上风,部分银行照旧在充分运用东谈主工智能、大数据、云策划和区块链等技能,改善风险订价和管控模子,改革升级信贷审批披发历程、营销系统、风险预警系统,进步金融作事效力及风险识别才智,提高作事小微及民企客户的收益风险比。但中小银行在数字化转型面前才智有待提高,据央行金融科技司关联隆重东谈主披露,2021年,13家大型银行金融科技插足平均值为122亿元,而199家中小银行平均值仅3.91亿元。大中小银行在数字化器具方面的分化将进一步拉大差距。骨子上,中小银行的IT系统留传问题和改形成本较小,不错针对性凭据需要更新IT系统及数据体系,比大中银行愈加纯真。面前,部分基于互联网模式运营的民营银行,借助金融科技,有用提高了获客、居品、风控及运营的全历程效力,为客户创造“秒申秒贷、实时放款”的精熟体验。以网商银行为例,网商银行创造了闻名的“310”全历程线上贷款模式,即3分钟申贷、1秒钟放款、扫数这个词过程中零东谈主工滋扰,并通过多维的大数据风控模式,有用缩小了小微信贷门槛、限定不良率。金融科技在撑捏广阔中小银行上远景繁花,一方面,中小银行可与互联网平台企业蛊卦,通过线上导流拓展客户渠谈;另一方面,不错通过自动化、批量化、大数据审批模式,减少东谈主工滋扰,从而提高审批和放贷效力,限定不良率。此外,还不错基于客户数据提供个性化作事,实时更新址品和平台,反馈客户需求、增强客户黏性。

四是完善公司解决,补充本钱与加强里面管理并重。2019年以来,监管部门屡次强调多渠谈补充中小银行本钱金,长远中小银行改革,当年中小银行公司解决不时完善将是主旋律。2023年11月金融监管总局发布《生意银行本钱管理主意》给中小银行本钱金“松捆”,对畛域较小、跨境业务少的银行简化监管规则,交流其聚焦县域和小微金融作事。从主要标的来看,当年的补充本钱将与改进公司解决和完善里面管理汇聚积,通过引入计策投资者、长远搀杂扫数制改革,在补充本钱的同期引入先进的管理理念及机制。以常熟农商行为例,其于2007年引入交通银行算作计策投资者和第一大股东,捏股比例10%,交行通过派驻高等管理东谈主员,充分推崇其在东谈主才和风险管理方面的上风,优化常熟农商行股权解决结构,平稳形成特质显着的小微业务体系以及较为完备的风控模式,常熟农商行资产质地永远保捏行业前哨,营收和利润妥当增长。